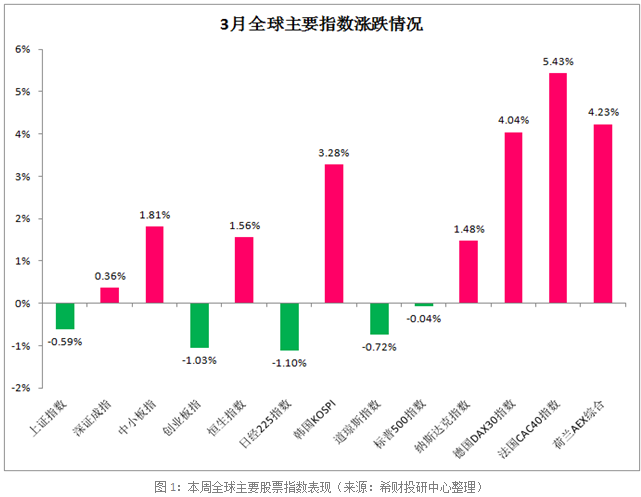

一、3月全球市场概况

全球主要股市在2016年底展开上涨行情,整个一季度股票市场表现都还不错,特别是欧美股市涨得更欢快。转而到了3月各股票指数有所分化,国内股指以调整为主,欧洲股票指数延续强势。

A股市场方面,3月份上证指数和创业板指收跌,分别下跌0.59%和1.03%,深成指小幅收涨0.36%,中小板指上涨1.81%表现最好。沪深两市3月份先扬后抑,中上旬缓慢拉升,在月末最后一周连吃4根阴线,前后波动很大。

亚太股市方面,恒生指数和韩国股指收红,其中韩国股市表现抢眼,而日经指数去年涨幅较大,一季度高位盘整,受投资者获利回吐等因素影响,最终在3月下旬掉头向下,最终下跌1.1%收绿。

欧美股市方面,美国股市仅纳斯达克指数收涨1.48%,道指和标普500均下跌收场。不过欧洲股市3月继续高歌猛进,主要是受全球经济复苏影响,欧洲出现并购热潮,据测算预计欧洲三个月来的并购活动正创下2007年以来最佳表现,这让欧洲股市更具吸引力投资热情大涨,分析称未来三个月是欧洲股市表现最佳时候。

二、3月公布的宏观经济数据

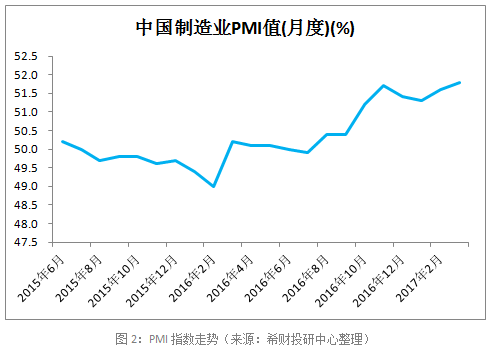

PMI指数:2017年3月份,中国制造业采购经理指数(PMI)为51.8,连续两个月上升,高于上月0.2个百分点,制造业持续保持稳中向好的态势。财新中国制造业采购经理人指数(PMI)”显示,中国2017年3月财新制造业PMI终值51.2,预测值51.7,前值51.7,终值不及预期。3月制造业PMI指数创近5年新高,表现好于市场预期,显示近期开工表现良好,经济稳步改善。分行业来看,景气度整体向好,中游设备制造类回升较为显著,显示景气度持续向中游蔓延。

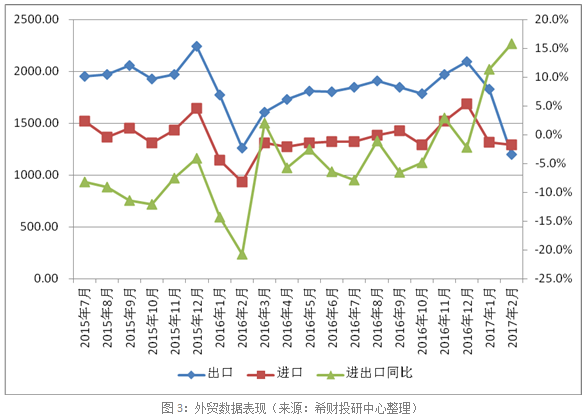

外贸数据:根据中国海关总署3月8日公布的数据:2017 年 2 月,我国进出口总值 2493.06 亿美元,同比增长 15.8%。 其中出口 1200.79 亿美元,同比增长-1.3%, 预期 14%, 前值 7.9%;进口 1292.27 亿美元,同比增长 38.1%, 预期 20%, 前值 16.7%。 贸易逆差 91.48 亿美元, 为近三年来首次出现贸易逆差。2 月进口暴涨,远超市场预期,出口增速则低于预期。考虑到出口增速不及预期主要与春节提前有关,企业通常在春节前提前安排出口,以减少库存成本,导致春节前的出口激增;而在春节后才进口生产,以避免节前进货却无法生产导致的库存成本,导致春节后的进口激增,因此2 月进出口出现背离预期的现象也符合季节性规律。

CPI&PPI:国家统计局3月9日发布的2017年2月份全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)数据显示,CPI环比下降0.2%,同比上涨0.8%;PPI环比上涨0.6%,同比上涨7.8%,两者呈反向走势。CPI增速下滑主要受翘尾因素、食品、旅游和服务类价格共同下降影响,不过随着翘尾因素下降和春节错位影响减弱,未来CPI会有所回升,不过全年通胀压力不明显。2月份PPI的同比涨幅为2008年以来的最高值,和CPI之间的“剪刀差”进一步扩大,不过预计这一差距在3月份会缩小。

货币数据:2月财政存款意外增加,广义货币(M2)同比增速较上月下降0.2个百分点,为11.1%。信贷大幅收缩,居民中长期贷款创近一年新低,2月新增人民币贷款1.17万亿元,环比少增8600亿元。出现这种情况主要因为季节效应、央行窗口指导、加息、房地产限贷限购。

社会融资总量:2017年2月份社会融资规模增量为1.15万亿元,比去年同期多3166亿元。其中,当月对实体经济发放的人民币贷款增加1.03万亿元,同比多增2212亿元;对实体经济发放的外币贷款折合人民币增加368亿元,同比多增937亿元;委托贷款增加1172亿元,同比少增479亿元;信托贷款增加1062亿元,同比多增753亿元;未贴现的银行承兑汇票减少1718亿元,同比少减1987亿元;企业债券融资净减少1073亿元,同比多减2458亿元;非金融企业境内股票融资570亿元,同比少240亿元。

工业企业利润数据:2017年1-2月份,规模以上工业企业利润总额同比增长31.5%,增速比上年12月份加快29.2个百分点,比上年全年加快23个百分点。总体看,目前工业企业利润仍属于恢复性增长。增速加快主要原因有:工业生产增长加快、产品价格明显上涨、单位成本和单位费用下降加快。

三、3月行业与主题表现

3月初以钛白粉、ST股摘星脱帽、小金属涨价的题材板块都成为市场炒作的热点,接着题材搭台唱戏,人工智能、锂电池、次新股、一带一路成为领涨主力军,资金青睐遭爆炒。当市场多空较劲不相上下之时,最后一周掉头向下,周线阴吞阳,多头一月的战果瞬间破灭,不过股票市场虎头蛇尾也不足为奇。虽然在月末最后交易日资金在银行股抱团取暖,市场在大盘股的支撑下收红,不过市场新热点的酝酿还需时日,即使节后在政策利好的雄安新区概念带动下市场再度走高,但短期走势仍不大明了。

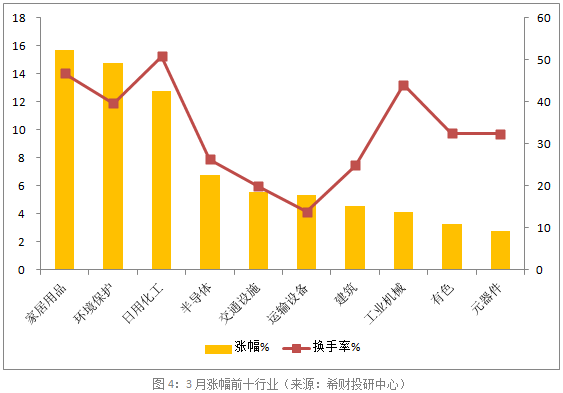

3月行业板块方面,根据通达信56个行业板块来看,27个行业上涨,29个行业下跌,下跌行业稍多于上涨行业。其中家居用品、环境保护、日用化工分列涨幅前三,分别上涨15.67%、14.8%、12.75%。

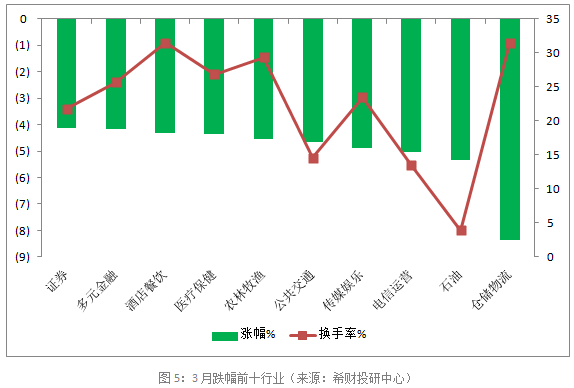

下跌前三板块为仓储物流、石油、电信运营,分别下跌8.36%、5.35%、5.04%。

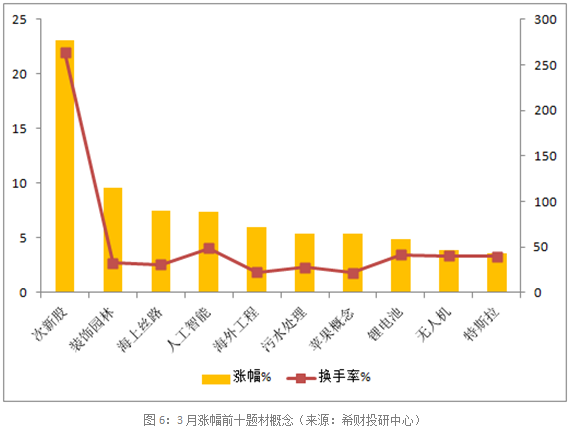

概念板块中,根据通达信133个概念板块来看,30个概念板块上涨,102个概念板块下跌,下跌概念远多于上涨概念。其中次新股、装饰园林、海上丝路分列涨幅前三,分别上涨23.06%、9.62%、7.52%。

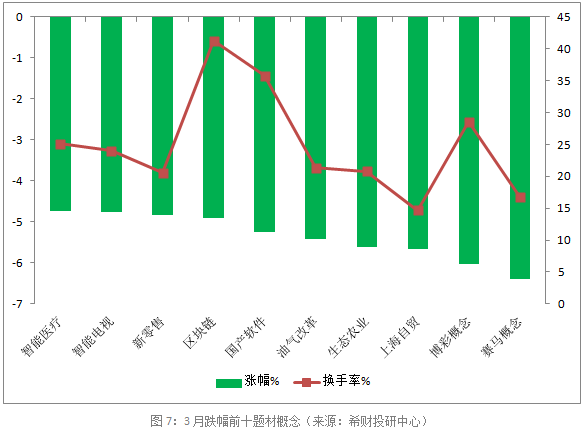

下跌前三概念板块为赛马概念、博彩概念、上海自贸,分别下跌6.4%、6.04%、5.66%。

四、3月活跃营业部

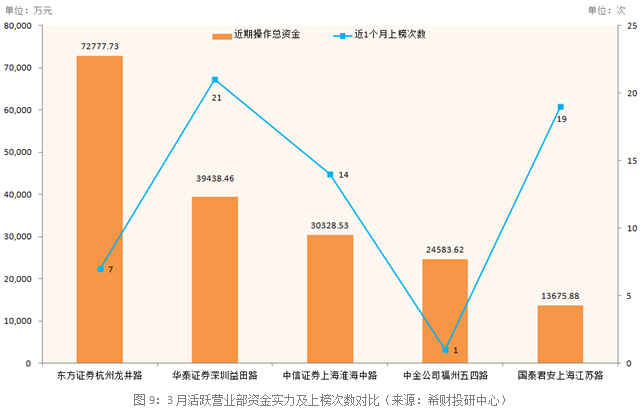

从月度龙虎榜数据统计发现,3月最活跃的营业部是东方证券杭州龙井路,3月16日上榜,买入总额7亿多元,仅买入中兴通讯(000063)一只股票,目前卖出金额6.65万,资金还没转移。中兴通讯(000063)3月份走势可见,3月16日当天涨停,不过早盘有开板,全天形成T字形,从成交量和股价分析,这批资金应该就是在开盘和开板时候进场,可以适当关注。

此外,中金公司福州五四路在3月28日买入新日恒力(600165)2.5亿元,希财投研中心在上周的股市周报中挖掘过,目前无卖出资金数据。该股在节后连续上涨,4月7日创新高,以3月28日开盘价来计算,目前最大涨幅已经达29%。

通过查找3月份活跃营业部前五的资料发现,资金实力最强的是东方证券杭州龙井路,近期操作资金7亿多元,高于所有营业部,操作标的也比较专一。其次是华泰证券深圳益田路,操作资金近4亿元。从上榜次数的活跃度来看,华泰证券深圳益田路和国泰君安上海江苏路最为活跃,上榜次数分别为21次、19次。

五、3月股市回顾

3月份A股市场先扬后抑,结构性行情凸显,上证指数全月下跌0.59%,深成指全月小涨0.36%,创业板全月收跌1.03%跌幅最大,中小板指全月收涨1.81%涨幅最大。整体来看,市场在3月中上旬缓慢拉升,3260上方压力逐渐增大,3月下旬连续两次上攻未果,在月末最后一周重挫。虽然3月最后交易日在大盘股的护盘下收红,对市场信心仍有冲击。

题材板块方面,月初以钛白粉、ST股摘星脱帽、小金属涨价的题材板块都成为市场炒作的热点。接着次新股、一带一路、人工智能和锂电池表现抢眼,成为领涨主力。月末板块间轮动较快,每天领涨板块都不同,前期领涨的次新股回撤幅度最大,其他热点板块也遇冷下跌,3月最后交易日市场在大盘股护航下收红。

六、4月股市展望

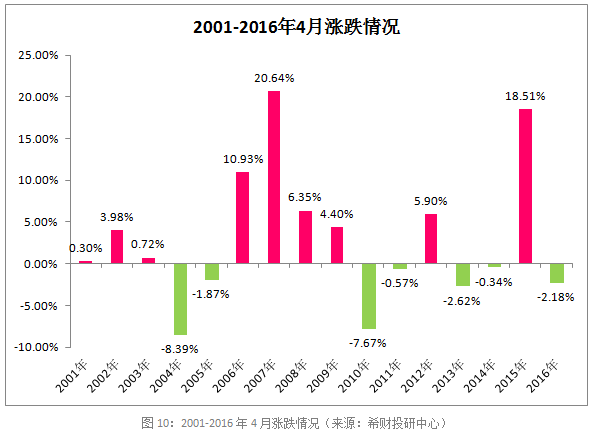

4月市场在雄安新区利好刺激下走出三连阳,连续创新高,但随着雄安新区概念股出现分化,市场热度有所下降,3280点上方压力依然不小,4月市场表现如何还需继续观察。不过,我们可以先从历史数据来看下4月份的市场表现情况。

从2001年至2016年的16年时间里,上证指数在4月份录得上涨的次数略多,自2001年以来,上证指数4月份9次录得上涨,7次录得下跌,上涨概率56.25%。而且在2次下跌之后会出现上涨,如此看来2017年4月可能微跌。

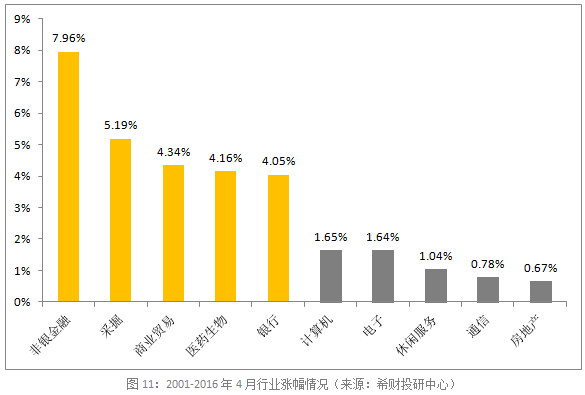

从各行业4月平均涨跌幅情况来看,自2001年以来,在每年4月份非银金融、采掘、商业贸易、医药生物和银行等行业平均涨幅居前,而计算机、电子、休闲服务、通信、房地产等行业平均涨幅较小。

市场在2月份的高歌猛进之后3月开启了高位震荡模式,最低下探3193.16点,最高触及3283.24点。3月有两次指数欲向上冲击展开突破,都被打压了下来,由此可见3280点上方阻力不小,若动力不足难以轻言拿下。4月份在雄安新区概念带动下市场赢得开门红,但从接下来的两个交易日来看,要继续上行压力逐渐增大。四月份市场趋势走向如何?新的热点在哪里,投资者又该采取何种策略?我们先来看看各家机构的观点。

东方证券表示,4月是今年全年最重要的一个月,或是市场整体向上突破的关键时点,因为2014-2015年的上涨将会为2017年的4月和5月形成支撑线,市场在3150点左右展开调整,4月中旬或将是突破向上的拐点。从今年全年来看,2季度将迎来较好的做多时间窗口。

爱建证券表示,从宏观经济以及政策导向来看,预计未来市场整体是稳中向好,策略上以安全为导向,选择确定性品种,在二季度,中小市值以主体性的结构机会为主,主要抓改革的主线尤其是国企改革,转型的新兴产业为辅,寻找业绩和估值改善的确定性品种。

华创证券表示,市场的周期筑顶风险可控,应在震荡调整中把握结构性机会。从2015年底到2016年,全球经济周期经历了动荡后,2017年将开启这一轮短周期的复杂筑顶阶段,2季度是一个时间窗口,A股趋势将在2季度呈现震荡调整但幅度相对有限的格局,投资上“立足防御,价值为王,注重确定性”的核心思路。

申万宏源表示,二季度是全年解禁的低点,市场资金需求端矛盾缓和,同时海外资金有望成为长期边际增量。考虑到宏观环境回暖和企业微观经营情况均为消费板块2017年盈利预期上调提供支撑,消费品配置是不错的选择。此外,成长股估值已处于合理区间上限,需耐心等待主要矛盾切换,决胜时刻尚未出现。

我们认为如果4月一开始没有雄安新区政策出台,市场难以短时间出现连续上攻的格局,而且目前濒临前期压力位的突破。不过从实际情况来看,突破不会一蹴而就,周五上证指数在试图突破3280压力位后遇到获利盘较大抛压,跟风盘也趋于谨慎,加之量能出现逐步萎缩,好事多磨,3300点位的突破还需时日。这样看来4月存在指数调整压力,但结构性机会犹存。板块方面来看,雄安新区概念热度下降之后市场会有新的板块跟进轮动,而且从定性定位来看,雄安新区概念是一个长期可持续的炒作题材,待分化调整之后可再做布局。4月可以继续留意一带一路、混改、大消费、环保等主流概念板块的动向,市场还没有实现真正的大突破,投资者还是需要谨慎追高,先锁定板块而后伺机等待个股的介入机会。