近年来工业传感器一直保持着较高增长率,但在2019年整体市场呈现出增幅下滑。MIR睿工业长期关注传感器市场,依托丰富的市场分析经验,于近期推出《2020年中国工业传感器市场年度报告》,对去年市场进行总结,并预测未来发展情况,以下为报告内容摘要。

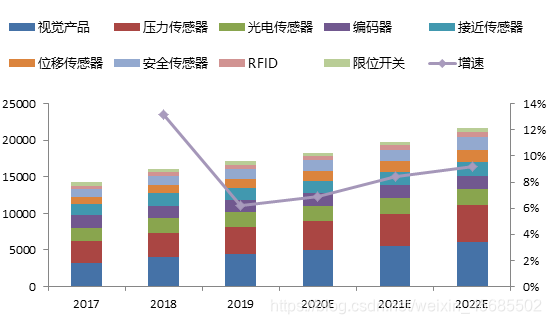

2017~2022工业传感器市场规模与增速

(数据来源:MIR Databank)

(数据来源:MIR Databank)

在传感器整体市场增幅下降的背景下,仍存在亮点及机会。其中光电及接近开关等技术门槛较低的产品,在经济下行的压力下部分客户将设备成本的重要程度前置,国产厂商产品与外资厂商的经济型产品存在新的机会。RFID、机器视觉等产品中,随着自动化程度的提升,原本不需要此类传感器的生产线进行升级,产生了购买需求;另外厂商对于传感器应用场景的开拓,也给部分传统传感器带来新的机会。

2020年热点话题概要

1.光电/接近开关的国产化冲击

近年来随着国产厂商的技术发展,国产传感器的实力已经可以满足中端客户的要求,在具备价格优势的情况下抢占外资厂商的份额。为了应对竞争,目前部分外资厂商推出了经济型产品,且取得了一定的效果。

2.传感器厂商开拓新的产品类型

不同于以往各厂商专注于自身擅长的传感器,近年越来越多的厂商希望能够借助新的产品提升企业表现。其中视觉传感器和RFID是厂商关注的重点,部分厂商已经推出了新品类的产品,或重点推广新品类的产品。

3.新冠疫情对传感器市场的影响

2020年第一季度传感器销售受到较大影响,产品无法有效的完成销售订单与出货。

2020全年来看,传感器受疫情影响有限。主要下游行业汽车需求延后而非消失,电子行业受5G与手机折叠屏变革利好,医疗器械目前相关产品如呼吸机等短期需求增长,随着疫情的全球性蔓延,医疗器械厂商值得关注。

主要类型传感器市场概要

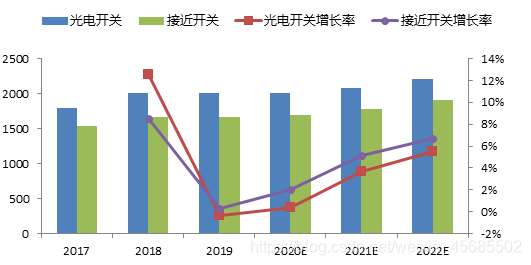

- 光电/接近开关:基本保持持平,国产厂商上升

(数据来源:MIR Databank)

光电及接近开关2019年整体市场基本持平,受到汽车行业下滑影响,大部分德系厂商及高端日系厂商的光电及接近开关的销售业绩相对于2018年增速放缓。

作为技术门槛较低的产品,2019年及未来外资厂商在光电开关及接近开关产品策略上逐渐呈现出两种发展方向:一种是技术实力强的公司,逐步走向定制化服务或者安装环境困难的产品;另一种方向是通过研发经济型产品,在要求稍低的市场凭借自己的品牌影响力与行业口碑进行大量销售。部分国产厂商凭借着不错的质量与低廉的价格,发展势头良好。

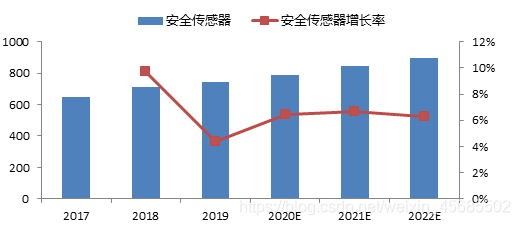

2.安全类传感器:受汽车行业影响大,行业拓展缓慢

(数据来源:MIR Databank)

安全类传感器2019年整体市场略有下滑,受其主要下游行业汽车的增速下滑的影响。

综合来看安全类产品价格较高,国内对安全类产品的意识不够强,行业拓展还存在困难。仅有部分行业如化工厂、物流行业等对安全类产品的需求在加大。

3.RFID:由于政策支持与应用变化,增幅明显

RFID产品2019年仍保持着一个较高的增长,数据溯源是其重要的应用点之一,目前智能制造以及国家对工厂大数据的政策导向导致的生产线的更新是其主要增长点。

未来RFID的发展趋势向好,主要因应用范围在不断扩大,除了传统的工厂自动化,过程自动化如水处理行业,商业环境如奢侈品真伪识别也都产生了新的应用场景,未来应用场景存在想象空间,同时部分厂商将在未来主推RFID。

4.视觉类传感器:国产厂商增长明显,外资厂商份额略有下滑

视觉类传感器整体市场近两年发展良好,增速保持在20%,预计未来增速将可延续,主要原因在于应用范围的扩大。机器视觉目前的3D技术可运用在测量与码垛等场景上,深度学习也开始逐渐运用于瑕疵识别等新场景。从产品分类看,工业相机在规模应用时存在成本优势,未来比例相对于智能相机将进一步提高。

主要及新兴下游行业概要

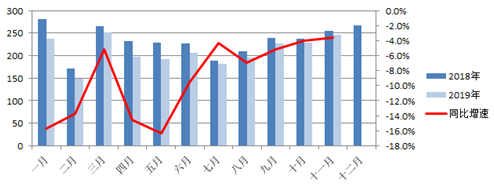

- 汽车行业:销量持续探底,回升缓慢

2018-2019汽车月度销量(万台)

(数据来源:中汽协,MIR Databank)

中汽协数据表明,汽车2019年销量仍然走低,2019年前11个月同比去年下降9%,2020年由于新冠疫情的影响预计汽车销量将有5%~8%左右的下滑,部分新建产线计划推迟,对传感器市场造成一定影响。

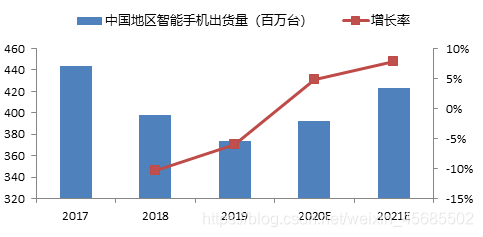

2.电子行业:5G技术变革存在机会

(数据来源:国家统计局,MIR Dtabank)

电子行业在2019年整体表现不佳,受手机出货量等影响,负增长态势对于传感器增速带来影响。20202021年电子行业中智能手机受5G机型换代与折叠屏技术革新影响,预计在20202021年的产线更新将为传感器市场带来机会。

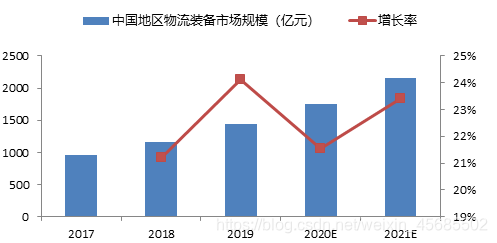

3.物流装备:需求稳定,中长期看好

(数据来源:国家统计局,MIR Databank)

物流装备行业近两年的增速都维持在20%以上,主要原因在于中国社会物流总额高而物流运行效率相对偏低,物流的自动化装备存在空间。预计未来几年物流装备依旧保持较高增速,将为接近/光电开关、RFID等传感器带来机会。

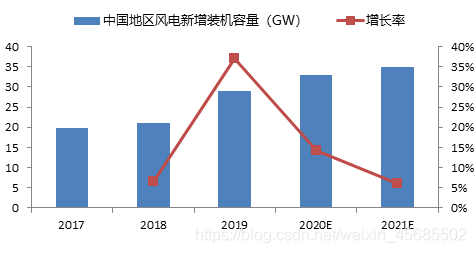

4.风电:由于政策影响,增速较快

(数据来源:国家统计局,MIR Databank)

2019年风电行业的增速高达37%,高速增长的装机量也带动了部分传感器的快速增长;未来因补贴政策的取消,2020~2021年风电抢装的确定性高,值得保持关注。将主要对接近开关、编码器、位移传感器带来机会。

工业传感器厂商格局概要

类型一代表厂商:西克、基恩士

西克与基恩士定位高端,且业绩规模大。其在行业分布上较为关注汽车行业。

类型二代表厂商:倍加福、易福门、巴鲁夫、图尔克

这4家厂商都属于德国厂商,关注不同的细分领域。汽车与物流是其较为关注的行业。

类型三代表厂商:欧姆龙、松下、奥托尼克斯、宜科、索迪龙

主要是日系厂商与部分表现较好的国产厂商,其主要特点为性价比较高。欧姆龙与松下在电子行业表现优良。

类型四代表厂商:大部分国产厂商

其凭借低价渗透进了大部分行业的低端客户,相互的价格竞争十分激烈。

以上内容均概述自《2020年中国工业传感器市场年度报告》,本报告将深入分析传感器整体市场2019年格局和变化情况以及未来的发展趋势,细分4个产品,研究其发展状态及未来发展趋势,关注9家品牌厂商,了解各大厂商的具体情况及未来方向。报告目录如下:

Part Ⅰ 传感器简介及整体市场分析

A. 传感器简介

B. 传感器分类

C. 2017~2022传感器整体市场规模

D. 传感器不同品类的市场概况

D-1 光电传感器2017~2022市场规模及增速

D-2 接近开关2017~2022市场规模及增速

D-3 视觉传感器 2017~2022市场规模及增速

D-4压力传感器 2017~2022市场规模及增速

D-5 RFID 2017~2022市场规模及增速

D-6安全类传感器 2017~2022市场规模及增速

D-7 位移传感器 2017~2022市场规模及增速

D-8 限位开关 2017~2022市场规模及增速

D-9 编码器 2017~2022市场规模及增速

Part Ⅱ 2020年传感器市场热点话题深入分析

A. 外资传感器厂商应对国产竞争的本地化新品

目前的竞争环境,国产厂商的优劣势,外

资厂商应对此竞争的产品策略及行动

B. 传感器厂商新类别产品开拓

不同厂商重点关注的产品品类,关注的原因,

以及对于重点品类的销售策略

C. 新冠疫情对传感器市场的影响

从主要下游行业的新冠疫情影响以及终端需求、

设备需求、产线建设等分析传感器市场的风险与机会

医疗设备行业分析,是否存在新的机会

D. 传感器热门行业分析

保持增长行业的分析,有新应用行业的分析

新兴行业带动的传感器类型以及传感器的应用方式

Part Ⅲ 传感器的细分产品市场表现及趋势

A. 光电传感器

A-1 光电传感器产品简介

A-2 2017~2022年光电传感器市场规模及增速

A-3 2018~2019年光电传感器的主要厂商市场份额

10+家主流厂商市场份额变化、变化原因及主要

厂商动态

A-4 2018~2019年光电传感器内外资厂商的份额变化

内外资厂商的竞争格局、竞争现状与未来趋势

A-5 2018~2019年光电传感器的下游行业变化及未来趋势

市场规模按汽车、电子、工程机械、机床、物流、

风电、橡塑、电梯等划分

主要应用行业分析,快速增长行业分析,新兴应用

行业分析

B. 接近传感器 (同上)

B-1接近传感器产品简介

B-2 2017~2022年接近传感器市场规模及增速

B-3 2018~2019年接近传感器的主要厂商市场份额

B-4 2018~2019年接近传感器内外资厂商的份额变化

B-5 2018~2019年接近传感器的下游行业变化及未来趋势

C. 视觉传感器 (同上)

C-1 视觉传感器产品简介

C-2 2017~2022年视觉传感器市场规模及增速

C-3 2018~2019年视觉传感器的主要厂商市场份额

C-4 2018~2019年视觉传感器内外资厂商的份额变化

内资厂商的近期表现,主要方向

C-5 2018~2019年视觉传感器的下游行业变化及未来趋势

D. RFID传感器 (同上)

D-1 RFID传感器产品简介

D-2 2017~2022年RFID传感器市场规模及增速

D-3 2018~2019年RFID传感器的主要厂商市场份额

D-4 2018~2019年RFID传感器内外资厂商的份额变化

D-5 2018~2019年RFID传感器的下游行业变化及未来趋势

Part Ⅳ 传感器的主要厂商市场表现

A. 基恩士

A-1公司基本信息

A-2公司2019年重要动态

A-3 2017~2022年公司业绩表现及预测

2019年表现的原因分析以及预测

A-4 2018~2019年公司产品类别及新品上市情况

A-5 2018~2019年公司下游行业

主要行业分布以及未来重点关注行业

A-6 2019年公司渠道模式

直分销的现状以及未来趋势

B. 欧姆龙(同上)

B-1公司基本信息

B-2公司2019年重要动态

B-3 2017~2022年公司业绩表现及预测

B-4 2018~2019年公司产品类别及新品上市情况

B-5 2018~2019年公司下游行业

B-6 2019年公司渠道模式

C. 西克(同上)

C-1公司基本信息

C-2公司2019年重要动态

C-3 2017~2022年公司业绩表现及预测

C-4 2018~2019年公司产品类别及新品上市情况

C-5 2018~2019年公司下游行业

C-6 2019年公司渠道模式

D. 康耐视(同上)

D-1公司基本信息

D-2公司2019年重要动态

D-3 2017~2022年公司业绩表现及预测

D-4 2018~2019年公司产品类别及新品上市情况

D-5 2018~2019年公司下游行业

D-6 2019年公司渠道模式

E. 倍加福(同上)

E-1公司基本信息

E-2公司2019年重要动态

E-3 2017~2022年公司业绩表现及预测

E-4 2018~2019年公司产品类别及新品上市情况

E-5 2018~2019年公司下游行业

E-6 2019年公司渠道模式

F. 易福门(同上)

F-1公司基本信息

F-2公司2019年重要动态

F-3 2017~2022年公司业绩表现及预测

F-4 2018~2019年公司产品类别及新品上市情况

F-5 2018~2019年公司下游行业

F-6 2019年公司渠道模式

G. 巴鲁夫(同上)

G-1公司基本信息

G-2公司2019年重要动态

G-3 2017~2022年公司业绩表现及预测

G-4 2018~2019年公司产品类别及新品上市情况

G-5 2018~2019年公司下游行业

G-6 2019年公司渠道模式

H. 图尔克(同上)

H-1公司基本信息

H-2公司2019年重要动态

H-3 2017~2022年公司业绩表现及预测

H-4 2018~2019年公司产品类别及新品上市情况

H-5 2018~2019年公司下游行业

H-6 2019年公司渠道模式

I. 宜科(同上)

I-1公司基本信息

I-2公司2019年重要动态

I-3 2017~2022年公司业绩表现及预测

I-4 2018~2019年公司产品类别及新品上市情况

I-5 2018~2019年公司下游行业

I-6 2019年公司渠道模式

发表回复